Peningastefnunefnd Seðlabankans kynnti í gær þá ákvörðun sína að halda meginvöxtum bankans óbreyttum í 4,25%, eftir 0,25 prósentustiga lækkun í byrjun október. Að mati nefndarinnar er núverandi peningalegt aðhald hæfilegt, en raunstýrivextir eru nú í kringum 1,8%.

Í Peningamálum Seðlabankans, sem gefin voru út samhliða vaxtaákvörðuninni, er talsvert fjallað um þróun íbúðaverðs og ekki að ástæðulausu. Húsnæðiskostnaður er sá liður vísitölu neysluverðs sem hefur drifið áfram verðbólguna að undanförnu. Á meðan 12 mánaða hækkun húsnæðiskostnaðar hefur verið um 15-20% að undanförnu hafa aðrir liðir vísitölunnar lækkað.

.PNG?proc=800x800)

Nú eru hins vegar blikur á lofti. Líkt og hagdeild Íbúðalánasjóðs hefur fjallað um hefur á allra síðustu mánuðum hægt á þeim mikla hækkunartakti sem mælst hefur á verði íbúðarhúsnæðis frá miðju ári 2016. Að mati Seðlabankans er líklegast að áfram komi til með að hægja á verðhækkunum, en verðlækkanir virðast ólíklegar nema í samhengi við ófyrirséð utanaðkomandi efnahagsáfall. Á sama tíma er útlit fyrir að aðrir liðir vísitölu neysluverðs gætu byrjað að hækka að nýju eftir verðhjöðnun eða stöðnun undanfarin misseri.

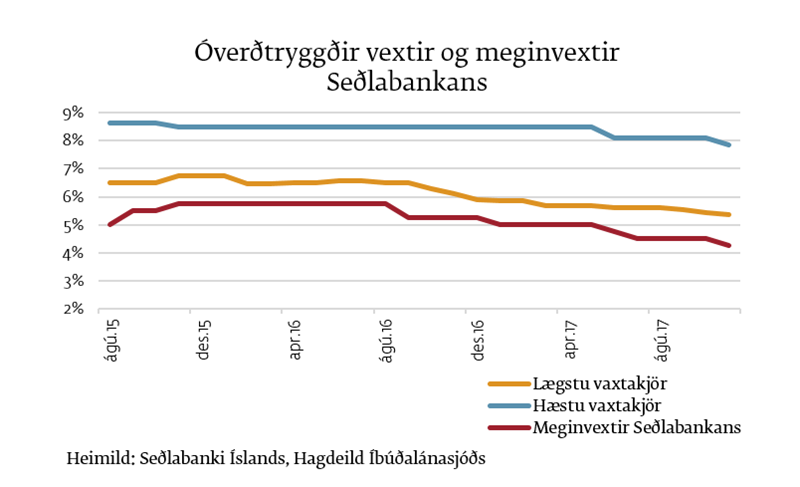

Vextir á íbúðalánum hafa almennt farið lækkandi hér á landi undanfarin ár. Í fyrra var þessi lækkun leidd af óverðtryggðum vöxtum, en lægstu óverðtryggðu vextir íbúðalána lækkuðu úr 6,75% í janúar 2016 niður í 5,87% í janúar 2017. Óverðtryggð lán á föstum vöxtum út lánstímann eru ekki í boði hér á landi eins og staðan er í dag, heldur eru þau ýmist á breytilegum vöxtum eða með föstum vöxtum í tiltekinn fjölda ára (annað hvort 3 eða 5 ár).

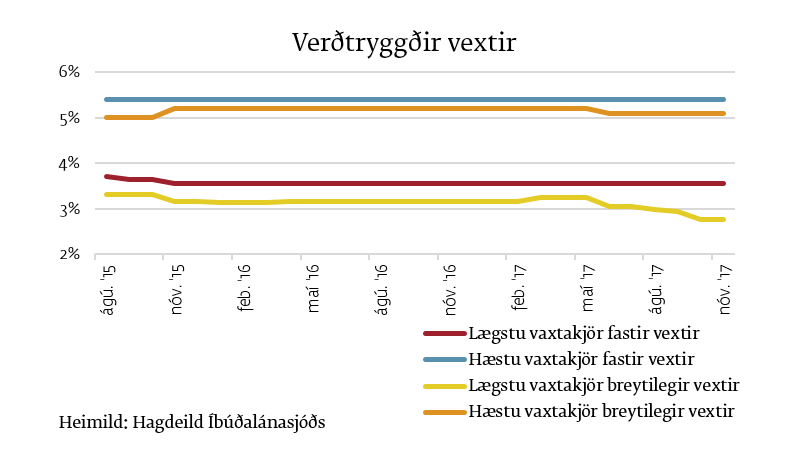

Það sem af er þessu ári hafa bæði óverðtryggðir og verðtryggðir vextir lækkað. Lægstu breytilegu verðtryggðu vextir íbúðalána hafa lækkað úr 3,15% í upphafi árs í 2,77% í byrjun síðasta mánaðar. Þessi þróun er sérlega athyglisverð í ljósi þess að meirihluti íbúðalána er verðtryggður.

Lægstu vaxtakjör sem eru í boði hverju sinni eru, eins og eðlilegt má teljast, skilyrt lán á fyrsta veðrétti. Sú er raunin hvort sem horft er til lána á föstum verðtryggðum vöxtum, breytilegum verðtryggðum vöxtum, eða óverðtryggðum vöxtum.

Ef horft er til áhrifa vaxtaákvarðana Seðlabankans á vaxtakjör íbúðalána er ljóst að mesta fylgnin við breytingar á stýrivöxtum Seðlabankans er á óverðtryggðum lánum sem skilyrt eru á fyrsta veðrétti, af þeim lánaformum sem nefnd eru hér að ofan. Þetta þarf ekki að koma á óvart, meðal annars þar sem stýrivextir Seðlabankans eru óverðtryggðir.

Þetta er einn af þeim þáttum sem peningastefnunefnd hlýtur að horfa sérstaklega mikið til þessi misserin, þegar þróun húsnæðisverðs hefur óvenju mikið að segja um heildarþróun verðbólgu hér á landi.

Í Peningamálum Seðlabankans, sem gefin voru út samhliða vaxtaákvörðuninni, er talsvert fjallað um þróun íbúðaverðs og ekki að ástæðulausu. Húsnæðiskostnaður er sá liður vísitölu neysluverðs sem hefur drifið áfram verðbólguna að undanförnu. Á meðan 12 mánaða hækkun húsnæðiskostnaðar hefur verið um 15-20% að undanförnu hafa aðrir liðir vísitölunnar lækkað.

Nú eru hins vegar blikur á lofti. Líkt og hagdeild Íbúðalánasjóðs hefur fjallað um hefur á allra síðustu mánuðum hægt á þeim mikla hækkunartakti sem mælst hefur á verði íbúðarhúsnæðis frá miðju ári 2016. Að mati Seðlabankans er líklegast að áfram komi til með að hægja á verðhækkunum, en verðlækkanir virðast ólíklegar nema í samhengi við ófyrirséð utanaðkomandi efnahagsáfall. Á sama tíma er útlit fyrir að aðrir liðir vísitölu neysluverðs gætu byrjað að hækka að nýju eftir verðhjöðnun eða stöðnun undanfarin misseri.

Vextir hafa farið lækkandi

Vextir á íbúðalánum eru einn af þeim þáttum sem hafa áhrif á fasteignaverð. Þar hefur Seðlabankinn hlutverki að gegna, en vaxtaákvarðanir bankans hafa áhrif á markaðsvexti íbúðalána þó að þau áhrif séu mismikil eftir lánategundum.Vextir á íbúðalánum hafa almennt farið lækkandi hér á landi undanfarin ár. Í fyrra var þessi lækkun leidd af óverðtryggðum vöxtum, en lægstu óverðtryggðu vextir íbúðalána lækkuðu úr 6,75% í janúar 2016 niður í 5,87% í janúar 2017. Óverðtryggð lán á föstum vöxtum út lánstímann eru ekki í boði hér á landi eins og staðan er í dag, heldur eru þau ýmist á breytilegum vöxtum eða með föstum vöxtum í tiltekinn fjölda ára (annað hvort 3 eða 5 ár).

Það sem af er þessu ári hafa bæði óverðtryggðir og verðtryggðir vextir lækkað. Lægstu breytilegu verðtryggðu vextir íbúðalána hafa lækkað úr 3,15% í upphafi árs í 2,77% í byrjun síðasta mánaðar. Þessi þróun er sérlega athyglisverð í ljósi þess að meirihluti íbúðalána er verðtryggður.

Lægstu vaxtakjör sem eru í boði hverju sinni eru, eins og eðlilegt má teljast, skilyrt lán á fyrsta veðrétti. Sú er raunin hvort sem horft er til lána á föstum verðtryggðum vöxtum, breytilegum verðtryggðum vöxtum, eða óverðtryggðum vöxtum.

Mest fylgni við óverðtryggð lán

Bilið milli lægstu og hæstu vaxta íbúðalána hefur almennt farið vaxandi undanfarin tvö ár, sérstaklega þegar kemur að óverðtryggðum vöxtum. Þetta kann að endurspegla hækkandi áhættuálag og/eða breyttan markaðsveruleika þar sem aukinn aðskilnaður er að verða milli markaða með annars vegar grunnlán og hins vegar viðbótarlán.Ef horft er til áhrifa vaxtaákvarðana Seðlabankans á vaxtakjör íbúðalána er ljóst að mesta fylgnin við breytingar á stýrivöxtum Seðlabankans er á óverðtryggðum lánum sem skilyrt eru á fyrsta veðrétti, af þeim lánaformum sem nefnd eru hér að ofan. Þetta þarf ekki að koma á óvart, meðal annars þar sem stýrivextir Seðlabankans eru óverðtryggðir.

Mikilvægur þáttur þessi misserin

Á kynningarfundi í tengslum við vaxtaákvörðunina í gær voru ekki gefin skýr skilaboð um það hvort vextir Seðlabankans haldi áfram að lækka eða hvort þeir munu jafnvel hækka. Hærri vextir gera það dýrara fyrir fólk að taka há lán og leiða því að öðru óbreyttu til minni hækkunar íbúðaverðs. Lægri vextir gera fólki hins vegar auðveldara að ráða við greiðslubyrði af háum lánum og því stuðla vaxtalækkanir að hærra íbúðaverði að öðru jöfnu.Þetta er einn af þeim þáttum sem peningastefnunefnd hlýtur að horfa sérstaklega mikið til þessi misserin, þegar þróun húsnæðisverðs hefur óvenju mikið að segja um heildarþróun verðbólgu hér á landi.